Chưa thỏa đáng

Bộ Tài chính vừa phát đi thông tin liên quan Dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

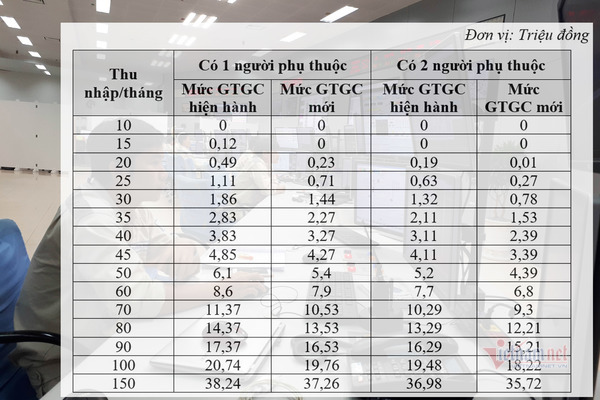

Theo đó, Bộ Tài chính đề xuất nâng mức giảm trừ gia cảnh cho người nộp thuế từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng; người phụ thuộc từ 3,6 triệu đồng/tháng lên 4,4 triệu đồng/tháng.

|

So sánh số tiền phải nộp thuế thu nhập cá nhân giữa quy định hiện hành và đề xuất mới. |

Trả lời PV. VietNamNet, ông Nguyễn Ngọc Quang, Công ty TNHH Tư vấn QMC, Hội Kế toán Hành nghề Việt Nam (VICA) cho rằng: Đúng ra việc này phải nghĩ đến từ lâu rồi.

Theo ông Quang, việc điều chỉnh mức giảm trừ gia cảnh gắn với chỉ số giá tiêu dùng là “tương đối hợp lý”, tuy nhiên vẫn còn điều băn khoăn khi dựa vào tỷ lệ này.

Ông Nguyễn Ngọc Quang nói: Mức sống ở các thành phố và những vùng khác là có sự khác nhau. Bộ Tài chính nên thiết kế mỗi vùng miền có mức giảm trừ khác nhau. Giống như mức lương tối thiểu vùng năm nào cũng cập nhật, chia Việt Nam thành 4 vùng. Như vậy, mức giảm trừ gia cảnh cũng phải khác nhau giữa các vùng thì chuẩn hơn.

Ngoài ra, ông Nguyễn Ngọc Quang nhận định việc chờ đợi tỷ lệ lạm phát 20% mới điều chỉnh mức giảm trừ gia cảnh theo Luật Thuế thu nhập cá nhân là không hợp lý. Như vậy, người dân phải chờ đợi rất lâu mới được hưởng mức giảm trừ gia cảnh mới.

“Nhưng cũng không thể gọi là hưởng được, mà đó chỉ là sự bù đắp cho mức tăng giá tiêu dùng mà họ đã phải gánh”, ông Quang chia sẻ.

Đánh giá rằng cơ quan soạn thảo “không rõ triết lý, nguyên tắc ấn định mức giảm trừ gia cảnh”, Luật sư Trương Thanh Đức, Chủ tịch HĐTV Công ty Luật BASICO cũng băn khoăn mức giảm trừ gia cảnh không thấy dựa vào mức sống tối thiểu, không dựa vào thu nhập bình quân đầu người, cũng chưa thấy căn cứ vào mức lương tối thiểu chung và mức lương tối thiểu theo vùng.

“Chẳng hạn, tại sao mức lương tối thiểu theo 4 vùng chênh nhau gấp 1,5 lần, mà mức thu nhập khởi điểm đóng thuế và giảm trừ gia cảnh lại bằng nhau? Nếu căn cứ vào mức sống hay mức lương tối thiểu, thì mức giảm trừ gia cảnh lại là quá cao”, ông Đức nói.

Do vậy, theo ông Trương Thanh Đức, nếu tính hợp lý, thì phải tính giảm trừ kết hợp giữa 2 tiêu chí, khấu trừ cố định và khấu trừ một số nhu cầu chi tiêu tối thiểu, có hoá đơn, chứng từ, căn cứ hợp lý.

“Ví dụ một người tuy thu nhập khá cao, nhưng sống vẫn khó khăn do phải chi phí cho học hành, bệnh tật, thuê nhà ở, mà vẫn phải nộp thuế nhiều hơn người sống sung sướng có thu nhập thấp hơn thì quá bất công”, ông Trương Thanh Đức phân tích.

Ông Đức cũng cho rằng: Con số lạm phát trên 20% mới điều chỉnh là quá cao, cần giảm xuống một nửa. Nếu 1, 2 năm vượt mức này thì còn đỡ, nhưng giả sử xảy ra trường hợp, lạm phát đã tăng 20%, nhưng không vượt hơn trong nhiều năm, thì người nộp thuế sẽ bị thiệt dài hạn. Với thực tế như trên, việc quy định lạm phát 20% mới giảm trừ gia cảnh như trong thời gian qua thật là vô lý.

Theo ông Trương Thanh Đức, cần có quan điểm cải cách, thay đổi cơ bản Luật thuế thu nhập cá nhân cho hợp lý, công bằng hơn trong thời kỳ công nghệ phát triển như hiện nay và các doanh nghiệp chuẩn bị chuyển hết sang xuất hoá đơn điện tử.

Cần giảm 7 bậc xuống còn 4-5 bậc thuế và giảm thuế suất bậc đầu tiên cũng như bậc cuối cùng. Nếu giảm thuế suất bậc 1 từ 5% hiện nay xuống còn 1-2% chẳng hạn, thì sẽ không còn quá quan trọng trong việc nâng mức giảm trừ gia cảnh, mà có thể giữ ổn định hàng chục năm cho dù lạm phát lớn. Bởi vì mức độ biến động thấp, sẽ không bị phản đối mạnh mẽ như những năm qua.

|

Cuộc sống luôn vận động, thay đổi trong khi Luật thuế thu nhập cá nhân lại "đứng yên". |

Kiến nghị cho phép trừ chi phí nếu có hóa đơn?

Chia sẻ với phóng viên, chuyên gia kế toán - thuế Chung Thành Tiến cho rằng: Mức giảm trừ gia cảnh 11 triệu hay, 15 triệu hay 20 triệu không quan trọng. Vấn đề là phải làm sao để biến mỗi người nộp thuế là một cán bộ thuế. Khi đó sẽ hạn chế tối đa việc trốn thuế và đảm bảo nguồn thu sẽ tăng chóng mặt. Cụ thể, hãy cho phép người dân được trừ vài phần trăm số tiền kê khai các khoản chi tiêu hợp lý.

“Cơ quan thuế có thể giữ nguyên mức giảm trừ, nhưng cho trừ một tỷ lệ phần trăm thực chi nếu có chứng từ với người phải nộp thuế. Khi đấy người người đi khai thuế, và cơ quan thuế sẽ biết được bên nào đang trốn thuế “, ông Chung Thành Tiến góp ý.

Theo ông Chung Thành Tiến, nguồn thu của nước ta cực kỳ lớn, nhưng chưa biết cách thu. Ở Hà Nội hay Sài Gòn đều có nhiều chợ đầu mối lớn, một cuộc điện thoại giao dịch vài tỷ là chuyện bình thường nhưng Nhà nước không thu được đáng kể tiền thuế từ các đơn vị kinh doanh. Việc cho phép người mua hàng được trừ thuế khi có chứng từ ở mức độ nào đó sẽ góp phần mang lại nguồn lợi cho ngân sách và “bớt việc thỏa thuận, cắt chia đối với thuế khoán mà thời gian qua đang là vấn nạn”.

Cho nên, theo ông Tiến, nếu có cách thức nào đó để người dân cung cấp và chứng minh dễ dàng những giao dịch đó và trừ thuế 3-5% cho người dân thì Nhà nước sẽ có được cơ sở dữ liệu rất lớn để giảm tránh việc trốn thuế. Có nghĩa, khi người dân được trừ 3-5% thuế, họ sẽ rất mừng. Còn cơ quan thuế sẽ biết được 100% doanh thu của chỗ này chỗ kia. Với 100% doanh thu đó, Nhà nước thu được 10% thuế Giá trị gia tăng và 20% thuế thu nhập doanh nghiệp (nếu đơn vị bán hàng là doanh nghiệp). Sau khi trừ 3-5% thuế cho người mua hàng thì Nhà nước cũng thu được 25% thuế. Điều đó sẽ góp phần quan trọng trong việc giải quyết vấn nạn trốn thuế hiện nay

Đánh giá về cho người dân được trừ chi phí hợp lý khi tính thuế thu nhập cá nhân này, ông Nguyễn Ngọc Quang cho rằng: Để được khấu trừ thì hạ tầng thanh toán phải tốt, nhiều người tham gia thanh toán không dùng tiền mặt. Giờ còn vướng là tỷ lệ không dùng tiền mặt ở Việt Nam chưa cao, chỗ bán hàng dùng hóa đơn chứng từ chưa nhiều. Khi làm như vậy sự lựa chọn của người tiêu dùng ít. Người dân sẽ phải chọn những nơi có hóa đơn chứng từ để về khấu trừ, tiếp đó cán bộ thuế phải có đội ngũ đi kiểm tra, thanh tra giống như với doanh nghiệp xem hóa đơn thế nào, có hợp lý hợp lệ hay không. “Như vậy sẽ đặt gánh nặng tương đối lớn cho ngành thuế. Khi nào hạ tầng thanh toán tốt, tự động hóa nhiều thì giải pháp này mới khả thi”, ông Nguyễn Ngọc Quang chia sẻ. |

Tác giả: Lương Bằng

Nguồn tin: Báo VietNamNet